Anlagevermögen

Inhaltsverzeichnis

Abschreibung von Wirtschaftsgütern in HebRech PRO

- Anlage eines Wirtschaftsguts

- Lineare Abschreibung

- Degressive Abschreibung

- Laufende Abschreibungen verwalten

Stornieren eines Wirtschaftsguts

Anlagevermögen

Zum Anlagevermögen gehören Gegenstände, die bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.

Die Abschreibung von Anlagevermögen beginnt am Tag der Betriebsbereitschaft und die Abrechnung erfolgt monatsgenau. Wird eine Maschine erst einige Monate nach Kauf in Betrieb genommen, gilt die Abschreibung dennoch ab dem Datum, an dem sie gekauft bzw. geliefert wurde.

Abschreibung von Wirtschaftsgütern in HebRech PRO

Anlage eines Wirtschaftsguts

Möglichkeit 1

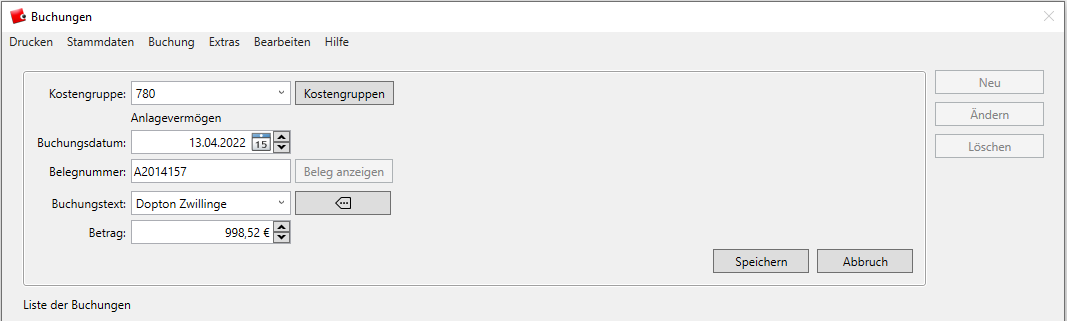

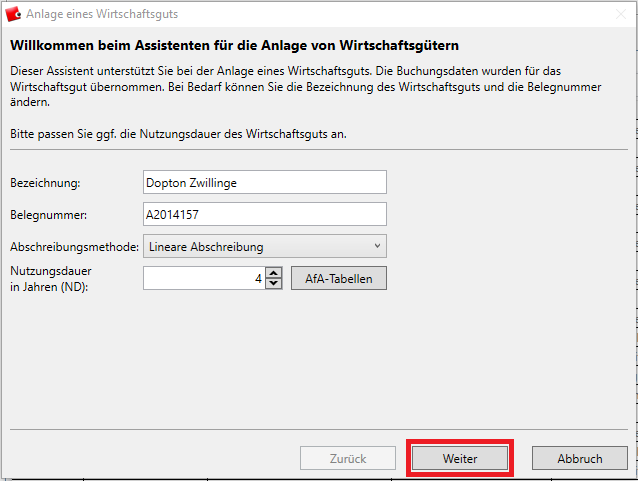

- Erstellen Sie in HebRech PRO eine Standardbuchung in der Kostengruppe 780 (oder 781) Anlagevermögen über die Schaltfläche Neu. Ab einem Betrag von 952,01 Euro wird der Assistent für die Anlage von Wirtschaftsgüterabschreibung aktiviert.

-

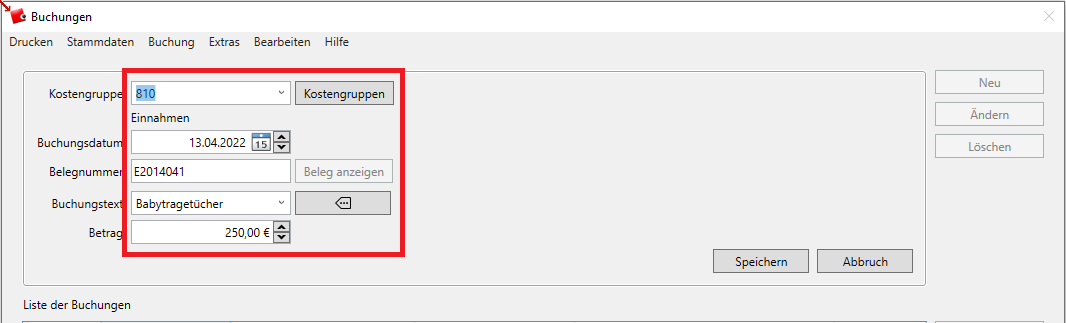

Geben Sie dort die Nutzungsdauer an und gehen auf Weiter.

-

Die jährlichen Abschreibungsbeträge für die Dauer der Abschreibung wird Ihnen dann im Fenster angezeigt, wo Sie dann mit Fertigstellen Ihr Anlagegut in Ihre Buchhaltung übernehmen können.

-

Die monatsanteilige Berechnung wird automatisch berücksichtigt und die Buchung in die Abschreibungsliste des laufenden Jahres aufgenommen. Nach Erstellen des endgültigen Jahresabschlusses werden die Abschreibungen automatisch in das neue Jahr übertragen.

Anlage eines Wirtschaftsguts

Möglichkeit 2

-

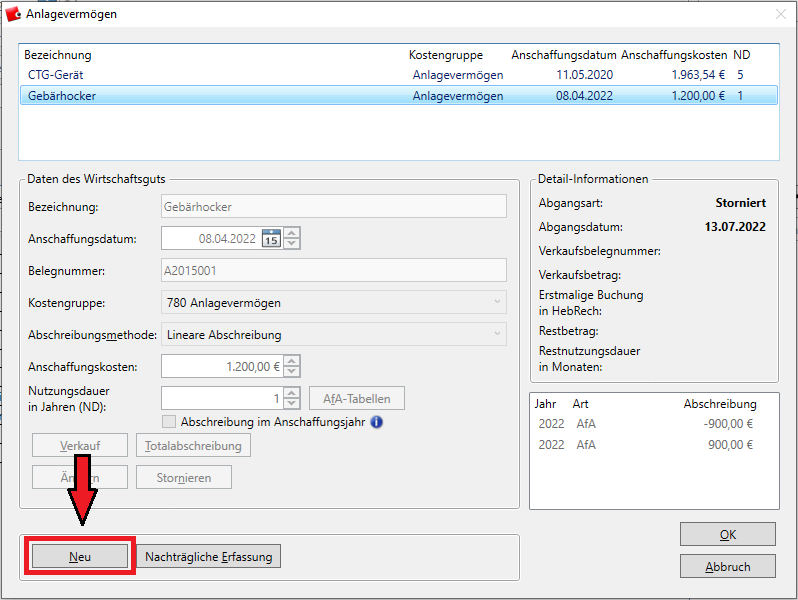

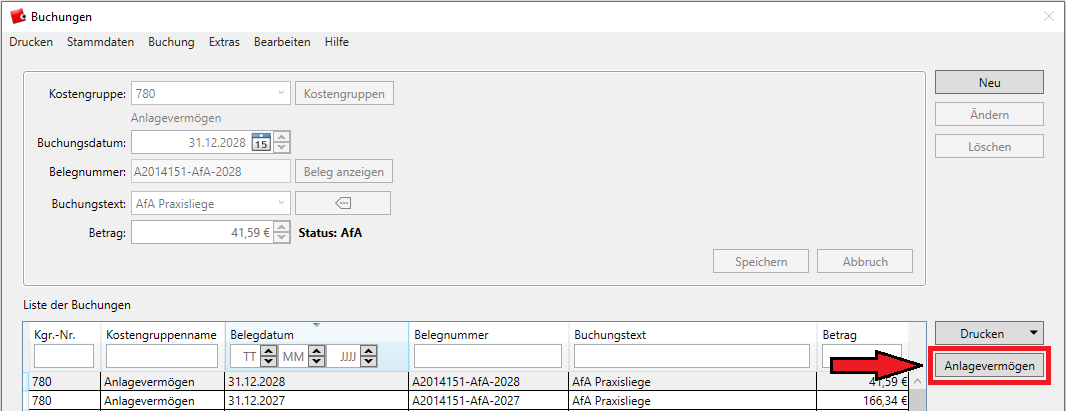

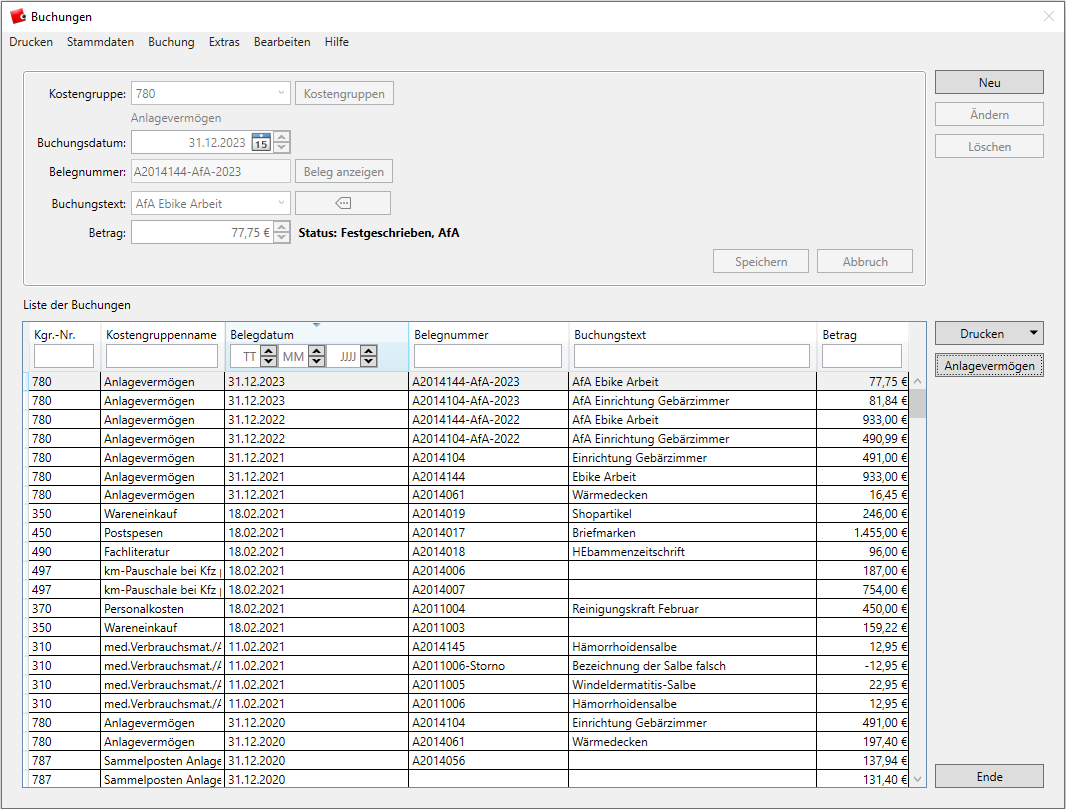

Gehen Sie auf die Anlagevermögen. Es öffnet sich das Fenster Anlagevermögen. Im oberen Teil dieses Fensters sehen Sie Ihre bereits eingetragenen Wirtschaftsgüter/Anschaffungen. Im unteren Teil sehen Sie die Eigenschaften eines markierten Wirtschaftsguts. Ein neues Wirtschaftsgut tragen Sie über die Schaltfläche Neu ein. Gehen Sie im weiteren Verlauf vor wie unter “Möglichkeit 1” beschrieben.

Abb. Anlagevermögen über die Schaltfläche"Anlagevermögen" erstellen.

Lineare Abschreibung

Bei der linearen Abschreibung werden die Anschaffungskosten, zum Beispiel von einer Maschine, in gleichen Jahresbeträgen auf die Nutzungsdauer verteilt. Die Nutzungsdauer wird aber nicht einfach vom Unternehmen bestimmt, sondern aus der sogenannten Afa-Tabelle entnommen.

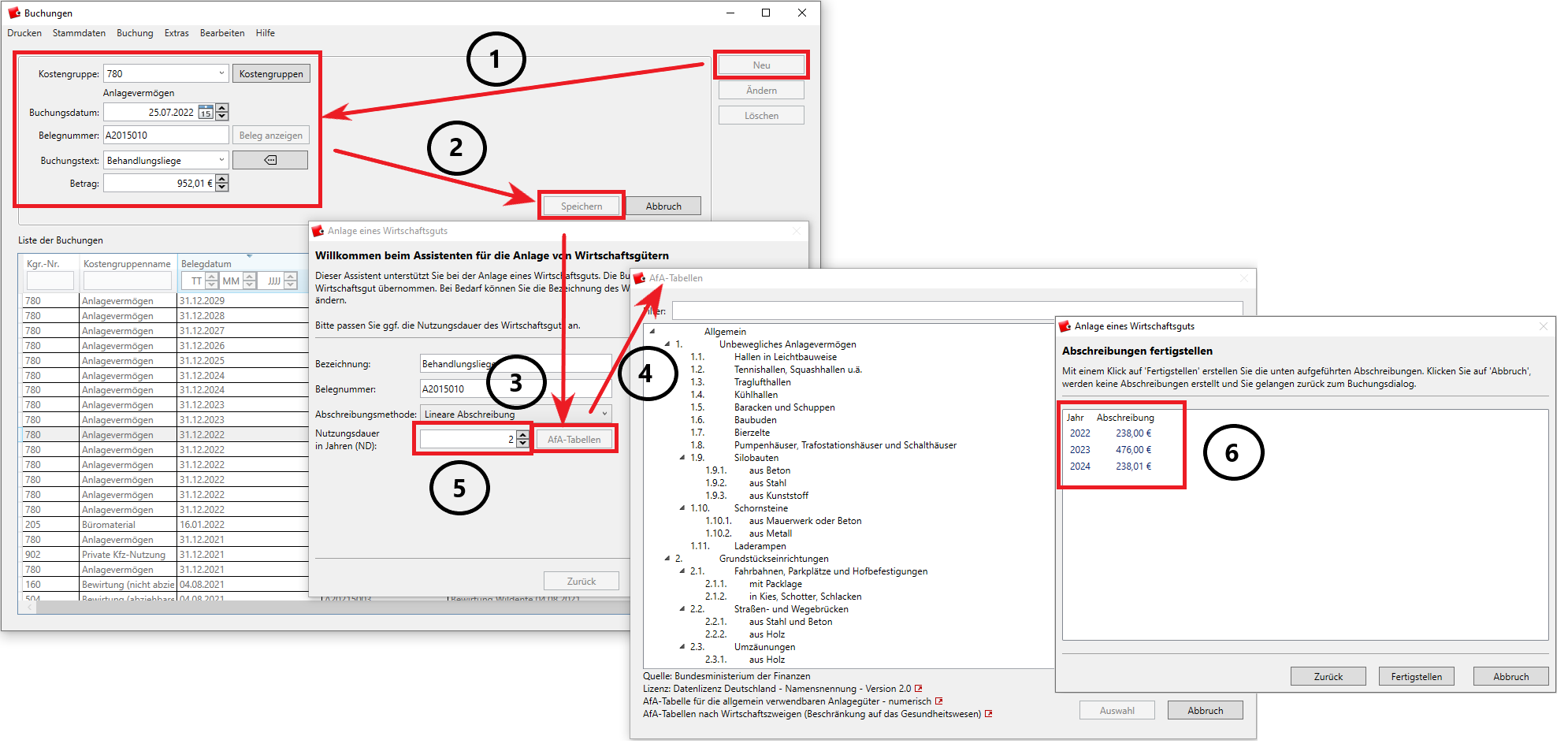

In HebRech Pro legen Sie im Hauptfenster des Buchungsteils über die Schaltfläche Neu (Abb. Punkt 1) ein neues Wirtschaftsgut an. Ist der Betrag höher als 952,01 €, öffnet sich beim Speichern (Abb. Punkt 2) der Assistent zur Anlage eines Wirtschaftsguts. Dort stellen Sie lineare Abschreibung ein. Zur Festlegung der Dauer der Abschreibung öffnen Sie die AfA-Tabellen über die gleichnamige Schaltfläche (Abb. Punkt 3 und 4). Wählen Sie die Abschreibungsdauer für Ihr Anlagegut aus und tragen Sie sie im Feld Nutzungsdauer in Jahren (Abb. Punkt 5) ein. HebRech berechnet automatisch den jährlichen Betrag für die eingetragenen Jahre (Abb. Punkt 6). Mit Fertigstellen legen Sie das Anlagegut endgültig an.

Degressive Abschreibung

“Das Zweite Gesetz zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Zweites Corona-Steuerhilfegesetz)” sieht in § 7 Abs. 2 EStG die Wiedereinführung einer degressiven AfA vor in Höhe von 25 %, höchstens das 2,5-fache der linearen Abschreibung, für bewegliche Wirtschaftsgüter des Anlagevermögens, die in den Jahren 2020 und 2021 angeschafft oder hergestellt werden. Dadurch sollen zusätzliche Investitionsanreize gesetzt werden.

Bei der degressiven Abschreibung wird ein Prozentsatz zugrunde gelegt, um den sich die Bemessungsgrundlage jährlich verringert. Hierfür dienen im ersten Jahr die Anschaffungskosten. Ab dem zweiten Jahr hingegen wendet man den Prozentsatz auf den Restbuchwert des vorangegangenen Jahres an.

Die degressive Abschreibung wird genutzt, wenn in den ersten Jahren der Nutzungsdauer höhere Beträge in Ansatz gebracht werden sollen. Das lohnt sich allerdings nur dann wenn eine Mindestnutzungsdauer von fünf Jahren geplant ist.

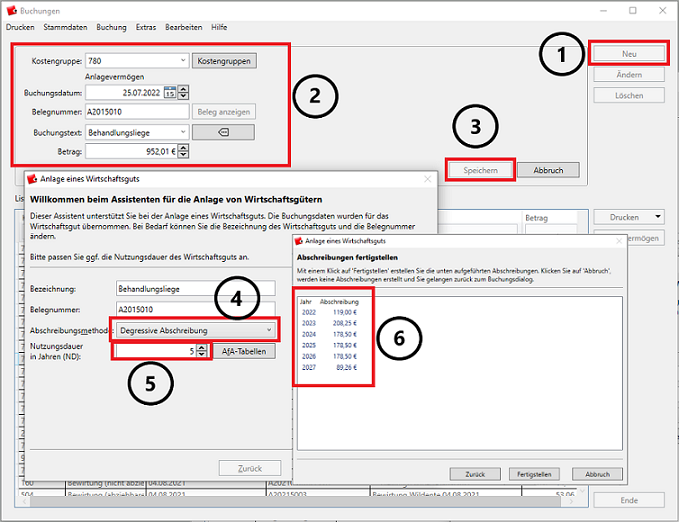

Gehen Sie vor wie bei der linearen Abschreibung (Abb. Punkt 1-3). Im Abschreibungsassistenten wählen Sie Degressive Abschreibung (Abb. Punkt 4)aus. Stellen Sie eine Abschreibungsdauer (Abb. Punkt 5) von mindestens fünf Jahren ein.

HebRech berechnet automatisch die jeweilgen Abschreibungsbeträge für die ausgewählte Abschreibungsdauer und zeigt Ihnen die Jahre, in denen abgeschrieben wird und die entsprechende Abschreibungshöhe pro Abschreibungsjahr an (Abb. Punkt 6). Mit Fertigstellen wird das Wirtschaftsgut final angelegt.

Laufende Abschreibungen verwalten

Abschreibungen, die bereits im Vorjahr eingegeben wurden, finden sich nach der endgültigen Einnahmenüberschussrechnung in dieser Liste und können ab dem zweiten Jahr hier verwaltet werden:

- Laufende Abschreibungsbeträge könnten Sie beispielsweise ändern, um die manuell berechneten Werte der degressiven Abschreibung zu korrigieren.

- Verkaufen Sie ein Objekt, können Sie dies hier über Verkauf korrekt buchen.

-

Geht ein Gegenstand während der Abschreibungsdauer kaputt und wird entsorgt, wird er über die Totalabschreibung komplett abgeschrieben.

Verkauf eines Anlageguts buchen

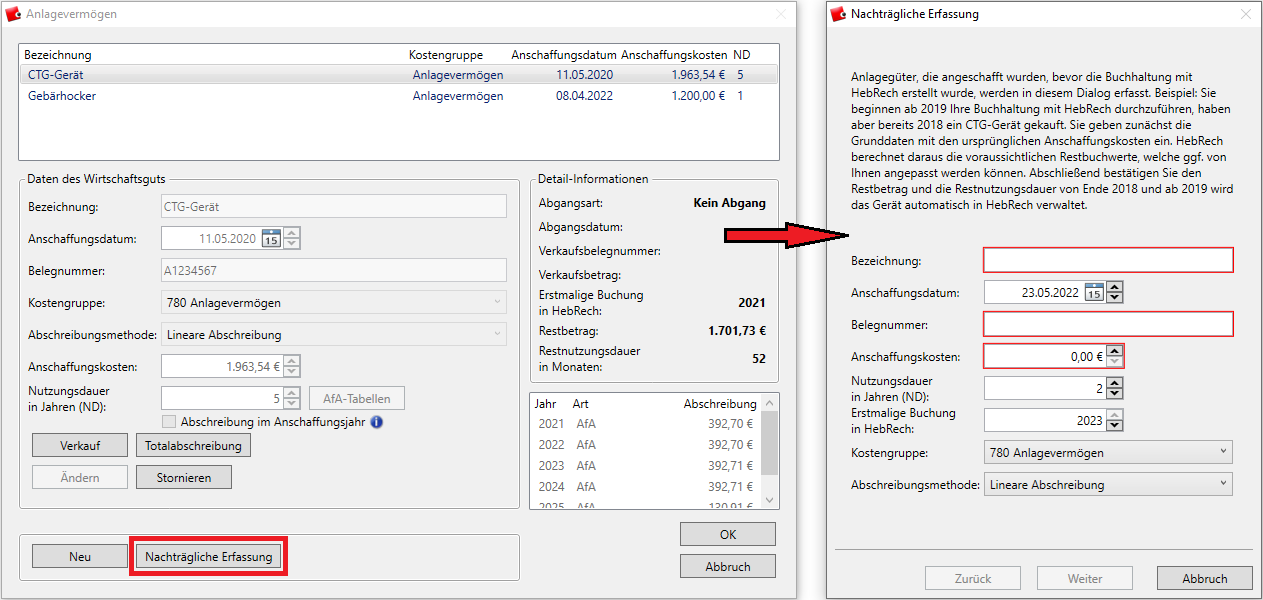

Nachträgliche Erfassung

Über die nachträgliche Erfassung werden Abschreibungsgüter eingegeben, die angeschafft wurden, bevor die Buchhaltung mit HebRech PRO erstellt wurde.

Beispiel

Sie beginnen Ihre Buchhaltung ab 2021 mit HebRech PRO durchzuführen, haben aber bereits 2020 ein CTG-Gerät gekauft.

Um dieses CTG-Gerät nachträglich zu erfassen, gehen Sie im Buchungsfenster auf Anlagevermögen und im nachfolgenden Fenster auf Nachträgliche Erfassung. Es öffnet sich der Assistent für die nachträgliche Erfassung. Die Felder, in die Eintragungen zu machen sind, sind zur Eingabe frei gegeben. Übertragen Sie die Daten Ihres Wirtschaftsguts aus der “alten” Buchhaltung und gehen auf Weiter.

Haben Sie die rot umrandeten Parameter, die Nutzungsdauer in Jahren und das Jahr mit der erstmaligen Buchung eingetragen, wird Ihnen der Restwert des nachträglich erfassten Wirtschaftsguts sowie die Restnutzungsdauer in Monaten angezeigt.

Mit Fertigstellen wird das Wirtschaftsgut automatisch ab 2021 in HebRech PRO geführt und verwaltet.

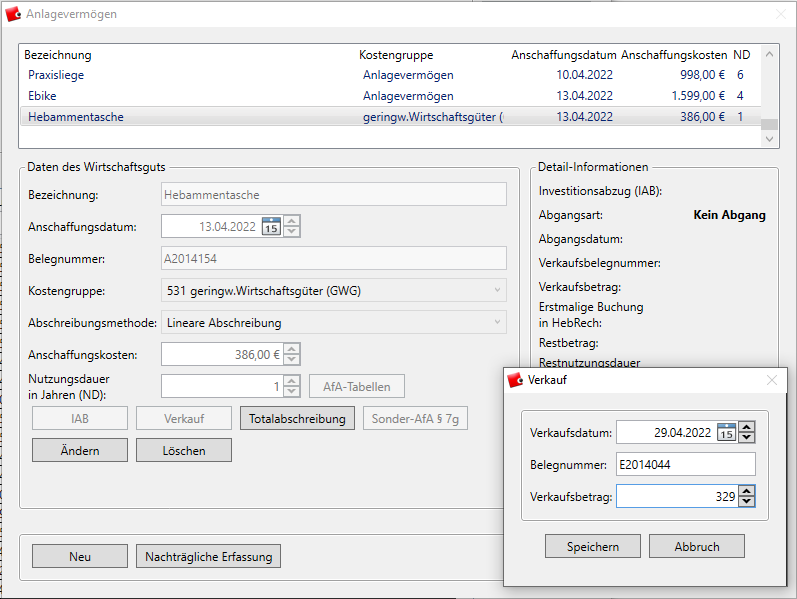

Verkauf eines Wirtschaftsguts

Haben Sie ein Wirtschaftsgut verkauft, bevor es vollständig abgeschrieben wurde, ist dies in der Buchführung zu vermerken.

- Rufen Sie die Liste der Anlagegüter mit der Schaltfläche Anlagevermögen auf.

- Markieren Sie das Anlagevermögen, das Sie verkauft haben.

- Mit der Schaltfläche Verkauf wird das Dialogfenster Verkauf geöffnet.

- Geben Sie das Verkaufsdatum und den eingenommenen Betrag ein.

-

Speichern Sie die Angaben.

Verkauf eines Wirtschaftsguts buchen

Der eingenommene Betrag wird automatisch als Einnahme auf das Konto 899 (Verkauf von Anlagevermögen) gebucht. War noch ein Restwert vorhanden, wird zusätzlich eine Ausgabebuchung auf Konto 790 erstellt.

Entstehung des Restwerts

Verkaufen Sie etwas, buchen Sie den erhaltenen Betrag als Einnahmen. Wird der Posten zur Zeit des Verkaufs noch in der Abschreibungsliste geführt, wird der Restwert als Ausgabe gebucht, da er bislang an keiner anderen Stelle berücksichtigt wurde.

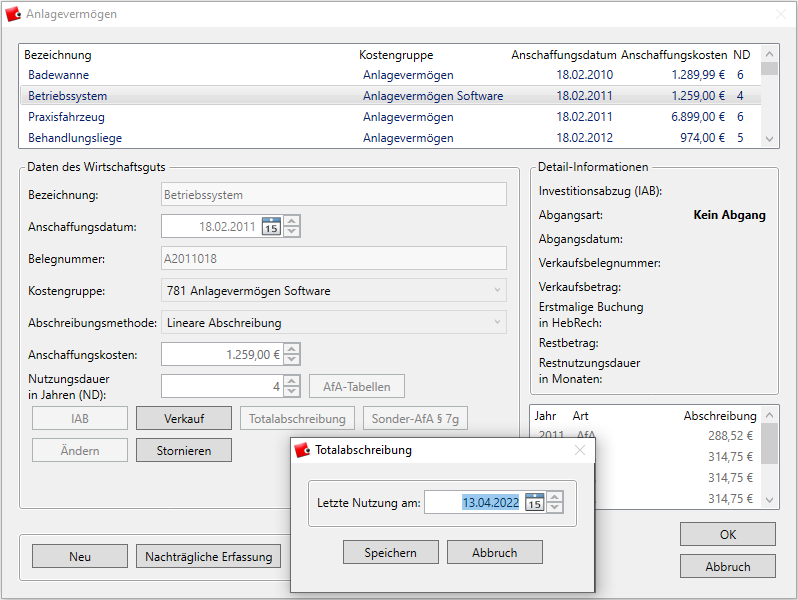

Totalabschreibung

Wollen Sie für ein Wirtschaftsgut eine Totalabschreibung durchführen, beispielsweise, weil es kaputt und somit unbrauchbar geworden ist, gehen Sie vor wie unter dem Punkt Verkauf eines Wirtschaftsguts, dann

- Aktivieren Sie die Schaltfläche Totalabschreibung.

- Gehen Sie auf Totalabschreibung

- Geben Sie das letzte Nutzungsdatum an und speichern Ihre Eingabe.

Das Wirtschaftsgut wird für das eingestellte Jahr total abgeschrieben, indem die verbleibende Abschreibungszeit auf ein Jahr zurückgesetzt wird. Im Folgejahr wird die Abschreibungsbuchung nicht mehr in die Abschreibungsliste aufgenommen.

Eine Totalabschreibung wird unter Anlagevermögen als Verlust/Beschädigung geführt.

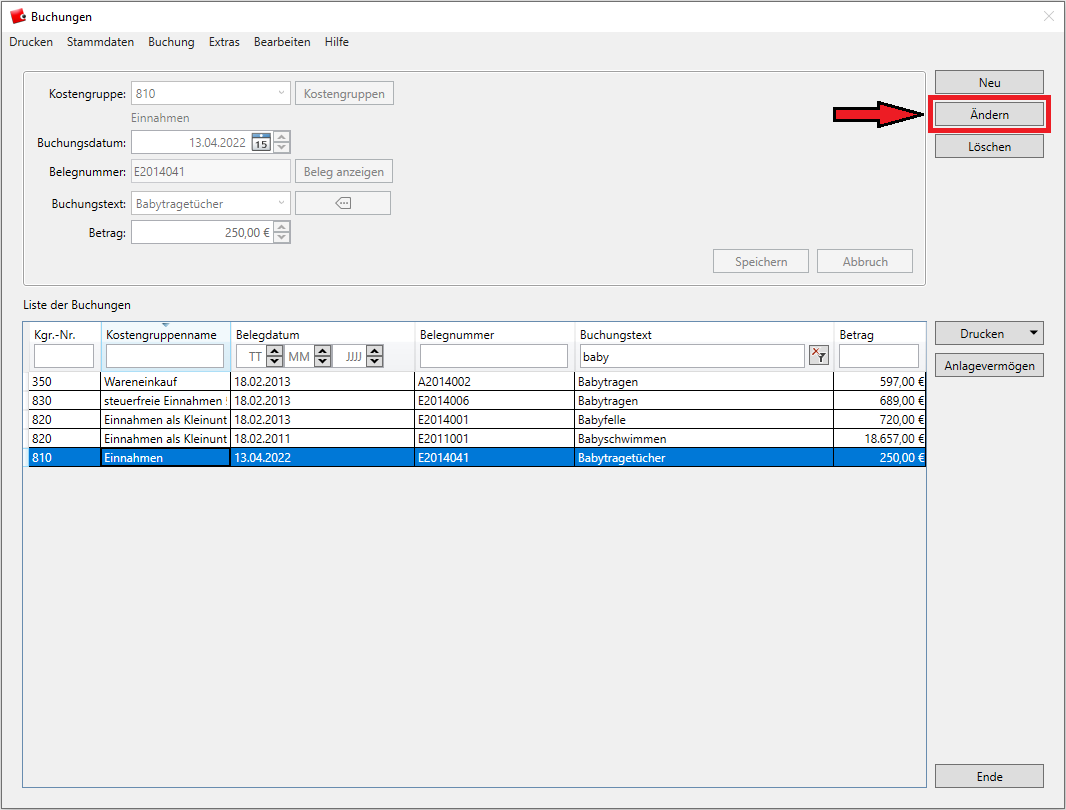

Buchungen korrigieren

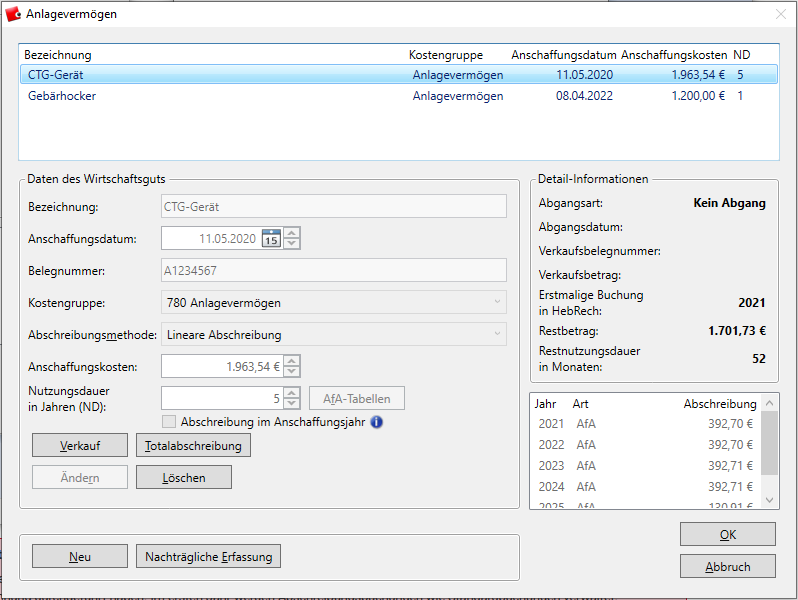

Nur Buchungen, die noch nicht fest geschrieben wurden, können korrigiert bzw. geändert werden. Möchten Sie eine Buchung korrigieren, öffnen Sie im Buchungsfenster über die Schaltfläche Anlagevermögen den Assistent zur Erfassung von Anlagevermögen. Im oberen Teil des Fensters finden Sie die Auflistung der angelegten Wirtschaftsgüter. Im unteren Teil befinden sich die Schaltflächen zur Bearbeitung eines ausgewählten Wirtschaftsguts.

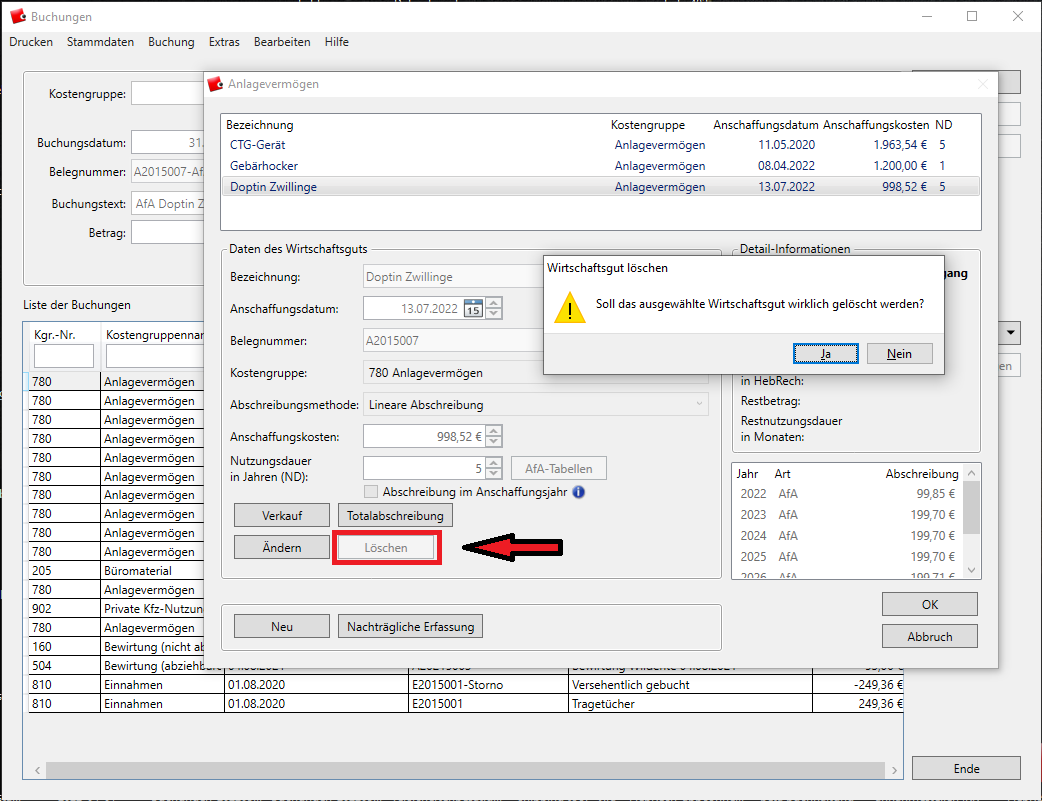

-

Über Ändern korrigieren Sie die Buchung

Abb. Ändern von Buchungen -

über Löschen können Sie eine Buchung löschen. Es erfolgt eine Abfrage, ob Sie die ausgewählte Buchung wirklich löschen möchten, die Sie für die Löschung bestätigen. An dieser Stelle können Sie die Löschung auch abbrechen.

Abb. Löschen der Buchung eines Wirtschaftsguts

Stornieren eines Wirtschaftsguts

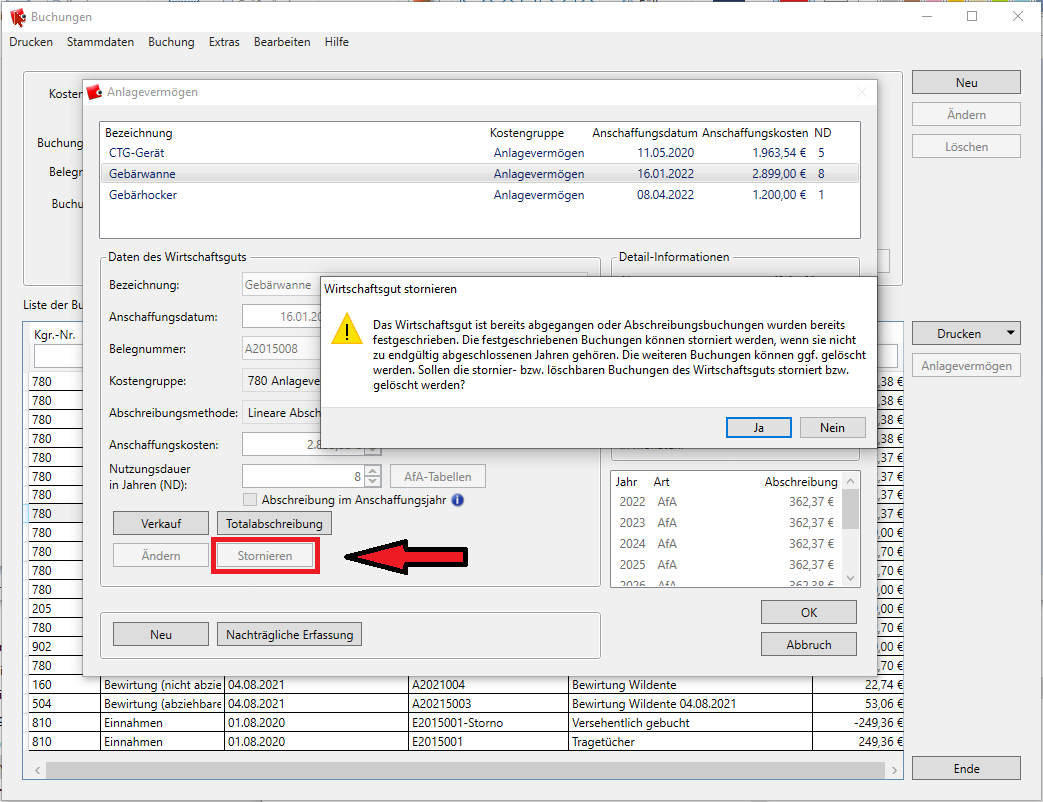

Wenn eine Buchung für ein Wirtschaftsgut bereits fest geschrieben wurde, ist nur noch eine Stornierung mit Grund möglich.

Gehen Sie im Hauptbuchungsfenster auf Anlagevermögen. Im oberen Teil markieren Sie das Wirtschaftsgut, das Sie stornieren möchten.

Mit dem Buchungsteil erstellte Buchungen

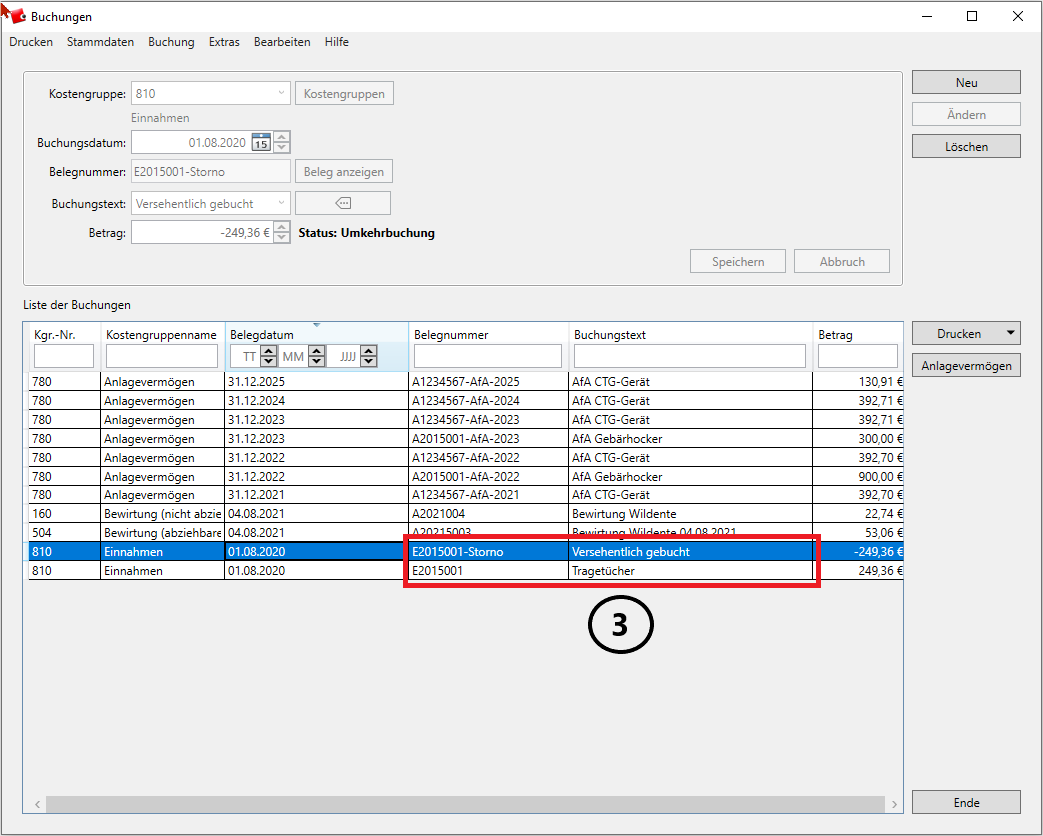

Möchten Sie eine bereits fest geschriebene Buchung über Löschen entfernen (Abb. Punkt 1), die Sie im Buchungsteil selbst erstellt haben, haben Sie die Möglichkeit, diese Buchung mit einer Angabe des Grundes zu stornieren (Abb. Punkt 2). Im Buchungsteil wird dann eine Stornobuchung (Umkehrbuchung) angelegt. Im Buchungstext ist dann Ihr Grund für die Stornierung angegeben (Abb. Punkt 3).

|

|